Qual o motivo dessa rejeição?

A Nota Técnica 2025.002 estabelece que, a partir de janeiro de 2026, a NF-e (modelo 55) e a NFC-e (modelo 65) deverão obrigatoriamente incluir os campos referentes ao Imposto sobre Bens e Serviços (IBS) e à Contribuição sobre Bens e Serviços (CBS).

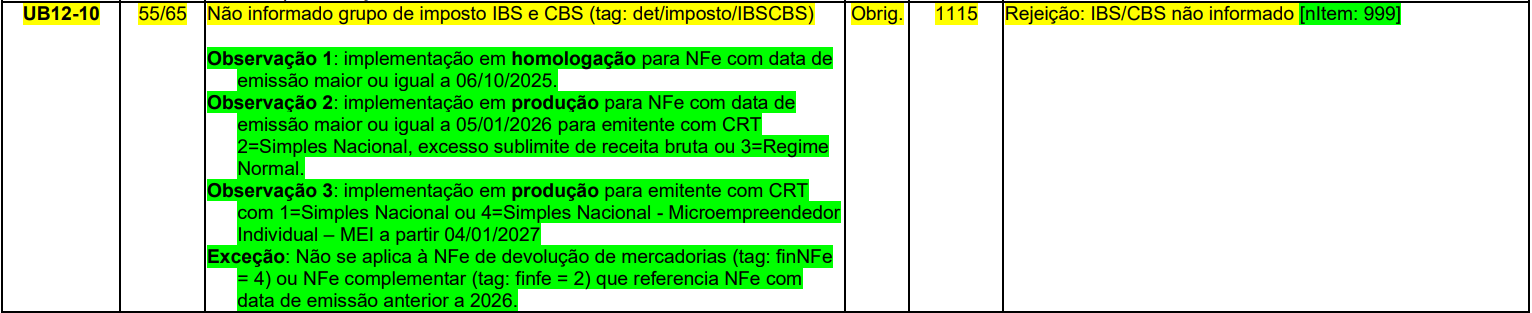

Se esses campos estiverem ausentes, a SEFAZ retornará a rejeição 1115 – IBS/CBS não informado [nItem: 999]

Como resolver?

Para adequar sua NF-e ou NFC-e e evitar essa rejeição, siga os seguintes passos:

-

Identifique a data da emissão — como a obrigatoriedade é a partir de janeiro de 2026, essa regra não se aplica antes desse período.

-

Certifique-se de que sejam preenchidos os campos de tributação por item, com destaque para:

-

Alíquota efetiva e valor do IBS

-

Alíquota efetiva e valor da CBS

-

Outros campos relacionados (como “diferimento”, “monofasia”, “crédito presumido”) conforme exigências fiscais.

-

-

Adicione a totalização no grupo geral dos totais da nota (grupo W03), incluindo valores de IBS e CBS, para consistência e validação.

Contexto e prazos

-

Nota Técnica 2025.002 (v.1.20) define prazos e leiautes atualizados para NF-e e NFC-e, conforme a Reforma Tributária.

-

Cronograma de implementação:

-

Homologação em ambiente de testes: a partir de julho de 2025

-

Produção (opcional): a partir de outubro de 2025

-

Obrigatoriedade total das validações (incluindo IBS/CBS): a partir de janeiro de 2026.

-

Resumo

Elemento

Obrigatório?

Observação

Informar IBS e CBS por item (NF-e/NFC-e)

Sim (2026+)

Após 01/2026, tributos devem estar preenchidos corretamente

Totalização no grupo de totais

Sim

Mais segurança e conformidade

Referência:

Regra de validação da SEFAZ: